A prorrogação do PIS/Pasep e da COFINS ocorreu com a publicação das Portarias ME n° 139/2020 e n° 245/2020, entretanto, estes atos legais não se aplicam as contribuições devidas na forma do Simples Nacional.

Desta forma, o prazo de recolhimento destas contribuições, relativas as competências de março, abril e maio de 2020, passam a ser da seguinte forma:

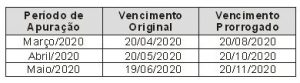

a) para as instituições financeiras e equiparadas:

Estes prazos aplicam-se aos bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização, agentes autônomos de seguros privados e de crédito e entidades de previdência privada abertas e fechadas. (Portaria ME n° 139/2020, artigo 2°; Portaria ME n° 245/2020, artigo 2°; Lei n° 8.212/91, artigo 22, § 1°)

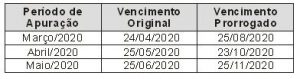

b) para as demais pessoas jurídicas e equiparadas (exceto as optantes pelo Simples Nacional):

A respeito das novas datas, o motivo pelo qual os vencimentos foram prorrogados respectivamente para os meses de agosto e outubro, pulando o mês de setembro, seria para que os contribuintes ganhassem um fôlego financeiro neste intervalo de tempo para o pagamento dos débitos diferidos no mês de outubro, conforme as Perguntas e Respostas sobre Medidas Tributárias Adotadas no Combate ao COVID-19, disponibilizado e atualizado pela Receita Federal em 22/05/2020, n° 5.8:

Fonte: Business Editora e Publicação de Informativos Ltda.

☎ (47) 3026-2701 | ✆ (47) 9 9921-4433 | E-mail: comercial@aiccontadores.com.br