Já parou para imaginar a grande quantidade de impostos federais, estaduais e municipais que são cobrados de todas as pessoas, sejam físicas ou jurídicas?

Hoje 38% (trinta e oito por cento) da economia nacional é destinada ao pagamento de impostos, sendo o BRASIL um dos países com a maior taxa tributária do mundo.

Nominalmente, o Brasil não tem a maior carga tributária, pois países como Dinamarca tributam cerca de 45,2% do PIB, Finlândia 44% do PIB, Bélgica 43,2% do PIB e França com 43% do PIB.

Entretanto, dos 30 países com maiores cargas tributárias no mundo, o Brasil fica em último lugar (trigésimo lugar) quando medimos o índice de retorno para o bem estar da população.

De forma geral, entre impostos federais, estaduais e municipais, taxas e contribuições, o Brasil possui 92 tributos vigentes que pode ser acessada no site do Portal Tributário (www.portaltributario.com.br). Essa lista inclui impostos, taxas e contribuições diversas.

Mas você sabe diferença entre esses três termos?

- Contribuições e taxas – diretamente ligadas a prestação de algum serviço público (federal, estadual ou municipal).

Exemplo: taxas de iluminação pública, esgoto, etc.

- Imposto – encargo financeiro presente em todo tipo de bem de consumo, renda e patrimônio. Todos os contribuintes estão sujeitos a diversos impostos federais, estaduais e municipais que podem ser cobrados direta ou indiretamente.

Exemplo de imposto direto: Imposto de Renda.

Exemplos de imposto indireto: aqueles que podem ser encontrados embutidos nos preços de todo produto que você adquire.

Qual a diferença entre impostos federais, estaduais e municipais?

Resumidamente, os impostos federais, estaduais e municipais em grande parte, são destinados a manter as suas respectivas máquinas públicas funcionando.

Lista dos respectivos Impostos

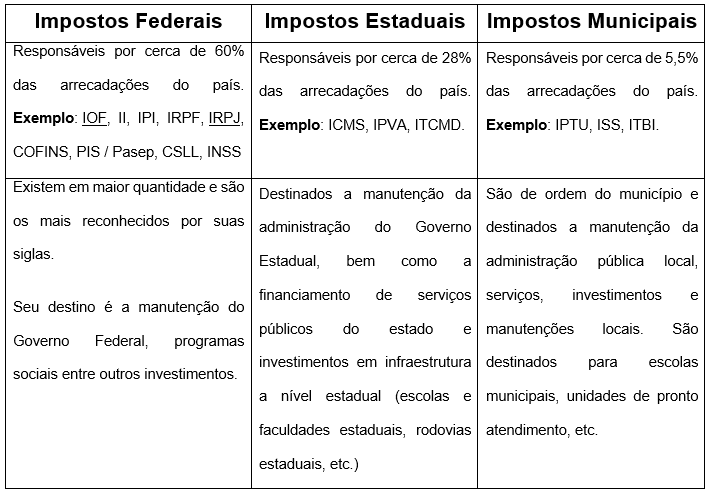

Impostos Federais:

- II: Imposto sobre importação, para mercadorias vindas de fora do país.

- IOF: Imposto sobre operações financeiras, para empréstimos, ações e demais ações financeiras

- IPI: Imposto sobre produtos industrializados, para a indústria

- IRPF: Imposto de Renda Pessoa Física, sobre a renda do cidadão

- IRPJ: Imposto de Renda Pessoa Jurídica, sobre a renda de CNPJ’s

- COFINS: Contribuição de financiamento da seguridade social

- PIS: Programa de Integração Social

- CSLL: Contribuição social sobre lucro líquido

- INSS: Instituto Nacional do Seguro Social

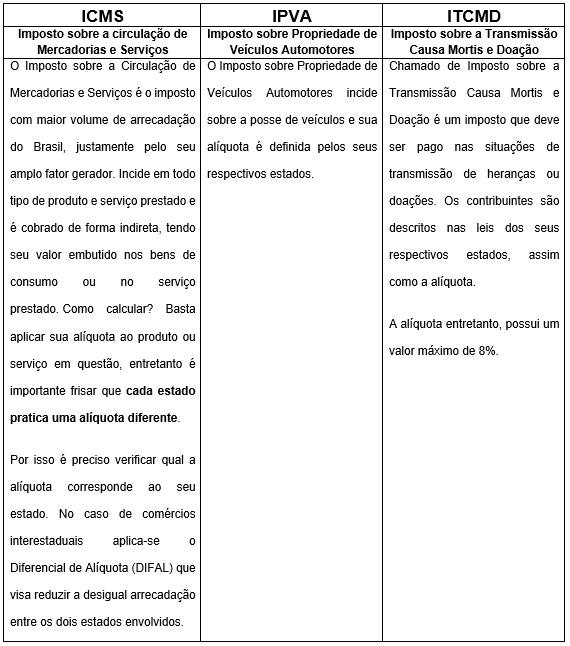

Impostos Estaduais:

- ICMS: Impostos sobre circulação de mercadorias e serviços

- IPVA: Imposto sobre a propriedade de motores automotores

- ITCMD: Imposto de transmissão causa mortis e doação

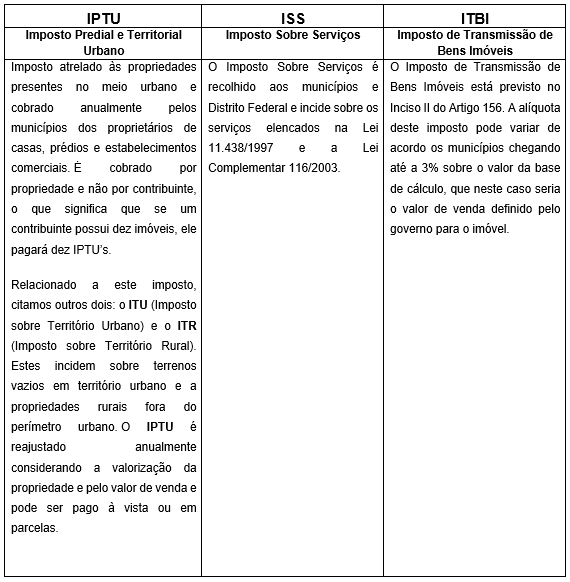

Impostos Municipais:

- IPTU: Imposto sobre propriedade territorial urbana

- ISS: Imposto sobre serviços

- ITBI: Imposto de transmissão de bens imóveis

Segundo o site do Impostômetro, foram gastos 153 dias do ano de 2019 apenas para pagamento de impostos e até a data do dia 14/05/2020 já haviam sido arrecadados mais 773 bilhões de reais entre impostos federais, estaduais e municipais. O ICMS (Imposto sobre circulação de mercadorias e serviços) é o imposto com maior arrecadação independente.

Há quem são pagos os impostos federais, estaduais e municipais? Para onde vão?

Os impostos federais, estaduais e municipais são recolhidos no Brasil pelo governo e têm incidência pelo fator gerador de cada um.

Por exemplo, o fator gerador do II (Imposto sobre Importação) acontece quando o produto em questão dá entrada na alfândega.

Em geral a verba dos impostos deve ser destinada ao bem público financiando a Previdência Social, programas de seguridade social, programas públicos de saúde, manutenção da infraestrutura física do país e da infraestrutura administrativa.

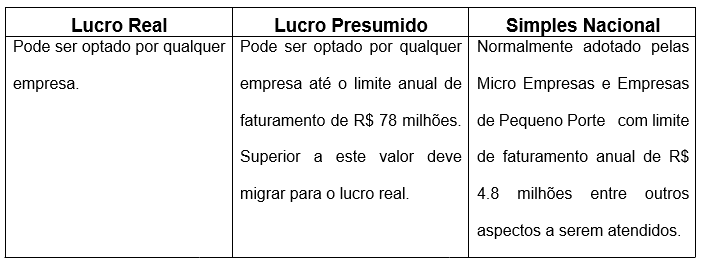

Atualmente no Brasil existem os seguintes regimes tributários:

Abaixo segue lista dos Tributos Federais:

A lista de impostos federais é a maior entre todas, sendo estes responsáveis pela maior parte da arrecadação do montante total.

- II: Imposto sobre importação

Incide direto sobre mercadorias estrangeiras que entram no país, sejam comprados pela internet ou em viagem. O IMPORTADOR é quem arca com este imposto. As taxas são variáveis e sua função é apenas regulatória.

- IOF: Imposto sobre Operações Financeiras

O IOF possui diversos tipos de alíquotas que variam conforme a operação financeira. Está em alteração constante de acordo a decisão do governo brasileiro.

Por exemplo, no cartão de crédito o IOF só incide em caso de atraso de pagamento da fatura. Os bancos cobram uma alíquota de 0,38% com acréscimo de 0,0082% por dia de atraso até a dívida ser completamente abatida. Essa é a mesma alíquota que incide sobre empréstimos e financiamentos.

Já para compras feitas fora do país a alíquota sobre para 6,38%.

- IPI: Imposto sobre Produtos Industrializados

O IPI pode incidir sobre todo tipo de produto industrializado assim que ele sai da fábrica. O percentual que incide sobre o valor do produto (alíquota) pode ser variável: produtos essenciais como alimentos possuem alíquota menor que produtos supérfluos, e produtos como cigarro possuem uma alíquota mais elevada como forma de conter os danos à saúde da população.

Entretanto, alguns produtos são isentos do imposto quando industrializados por instituições de educação ou para uso próprio.

Para calcular o IPI é necessário primeiro encontrar a base de cálculo: valor do produto + seguro + frete + demais despesas. Esse valor é multiplicado pela alíquota presente na Tabela de Incidência do Imposto sobre Produtos Industrializados

- IRPF: Imposto de Renda Pessoa Física

O IRPF incide sobre a renda auferida pelas pessoas físicas quando superior ao teto definido pela Receita Federal.

- IRPJ: Imposto de Renda Pessoa Jurídica

Incide sobre as receitas, ou lucros e ganhos de capital gerados pela pessoa jurídica.

As alíquotas são de 15% quando incidente sobre as receitas ou lucro, mais 10% do adicional do Imposto de renda quando o lucro for superior a R$ 240.000,00 (duzentos e quarenta mil reais) no ano.

Temos ainda as alíquotas do ganho de capital que variam de 15% a 22,5%.

- COFINS – Contribuição para Financiamento da Seguridade Social

A COFINS criada em 1991, incide sobre todas as pessoas jurídicas do país. Em alguns casos a base de cálculo é a receita bruta em outros o faturamento da empresa.

Sua arrecadação é destinada a projetos de segurança social como aposentadoria, saúde pública, previdência social e programas de assistência social.

Existem duas formas de cálculo da COFINS:

- Pelo regime cumulativo: Para as empresas que utilizam o regime de lucro presumido a alíquota é de 3%, e não são descontados os créditos tributários quando da compra de insumos.

- Pelo regime não cumulativo: Este modelo é utilizado pelas empresas que utilizam o regime de lucro real. Podem ser descontados os créditos tributários quando da compra de insumos a razão de 7,6%

Entretanto, no caso de importação de produtos por pessoas jurídicas a alíquota aplicada é de 9,65% para a COFINS-Importação.

- PIS – Programa de Integração Social

O PIS se destina ao financiamento do programa de a seguridade social. Em alguns casos a base de cálculo é a receita bruta em outros o faturamento da empresa.

Existem duas formas de cálculo do PIS:

- Pelo regime cumulativo: Para as empresas que utilizam o regime de lucro presumido a alíquota é de 0,65% e não são descontados os créditos tributários quando da compra de insumos.

- Pelo regime não cumulativo: Este modelo é utilizado pelas empresas que utilizam o regime de lucro real. Podem ser descontados os créditos tributários quando da compra de insumos a razão de 1,65%.

Para importações acrescenta-se a alíquota de 2,1%

- CSLL – Contribuição Social sobre Lucro Líquido

A CSLL foi instituída pela lei N° 7.689/1988 e incide sobre todas as pessoas jurídicas do país. As regras aplicadas para apuração são as mesmas do Imposto de Renda de Pessoa Jurídica (IRPJ) mencionado acima.

Entretanto a alíquota e a periodicidade podem variar de acordo o regime de tributação da empresa:

- INSS – Instituto Nacional de Seguridade Social

O INSS refere-se ao financiamento da Previdência Social. São contribuintes do INSS as pessoas físicas cujo alíquota oscila entre 7,5% a 14% sobre o salário ou pró-labore e as pessoas jurídicas com alíquota de 20% sobre o montante da folha de pagamento.

Para empresas optantes pelo Simples Nacional o INSS ou CPP (Contribuição Previdenciária Patronal) é recolhido junto com o DAS e as alíquotas oscilam conforme o segmento

Abaixo segue os Tributos Estaduais:

Abaixo segue os Tributos Municipais:

Se tiver dúvidas ou desejar conversar conosco sem compromisso, entre em contato.

Temos certeza que podemos lhe ajudar!