O prazo para guarda de documentos relaciona-se com o prazo decadencial e prescricional relativo a eventuais ações que lhes sejam pertinentes e a constituição de créditos tributários. Assim, nesse primeiro momento, descreveremos os prazos para prescrição e decadência, que em última análise são os mesmos prazos que devemos obedecer para a guarda de documentos. NOTA: Em rápidas linhas, podemos definir a decadência como o prazo que a Fazenda Pública tem para constituir o crédito tributário (p. ex. lavrar o Auto de Infração ou Notificação de Lançamento), logo, atinge o aspecto material do tributo. A prescrição, no entanto, refere-se ao direito de cobrar o crédito constituído (lançado pelo fisco ou declarado pelo próprio contribuinte, p. ex.), portanto, refere-se ao direito instrumental (“processual”).

Conceito

As pessoas jurídicas são obrigadas a manter em boa ordem e conservação os documentos que demonstrem as operações realizadas, sejam notas fiscais de compras, de vendas, serviços tomados, declarações acessórias, comprovantes de pagamentos, entre outros.

A guarda de documentos nada mais é, que a conservação e armazenagem de todos os documentos originais da empresa. (Decreto n° 9.580/2018 – RIR/2018, artigo 278).

Além, de atender o prazo de entrega das declarações acessórias, tributar sobre a receita auferida e proceder a escrituração de tais fatos, a empresa também deve dar a devida importância para manter seus documentos, que permita localizá-los com facilidade, pois podem ser exigidos em procedimento de auditoria pela Secretaria da Receita Federal do Brasil (RFB), Estados e Municípios e ainda em questões de ordem trabalhista.

Portanto, empresário e a sociedade empresária são obrigados a conservar em boa guarda toda a escrituração, correspondências e demais papéis relativos à sua atividade, ou que se refiram a atos ou operações que modifiquem ou possam vir a modificar sua situação patrimonial, enquanto não ocorrer prescrição ou decadência. (Lei n° 10.406/2002 – Código Civil, artigo 1.194)

Para tratar sobre os prazos em que devem ser mantidos os livros e documentos fiscais e comerciais, faz-se necessário analisar em relação ao tempo de prescrição previsto na Lei n° 5.172/66 (CTN), artigos 174 e 195, parágrafo único, e o tempo de decadência, apresentado na Lei n° 9.430/96, artigo 37; CTN, artigo 173 e Decreto n° 486/69, artigo 4°, nos quais determinam o direito da administração pública constituir o crédito tributário.

Decadência

Decadência é o tempo que a RFB tem para estipular que o crédito existe para cobrança. O Fisco tem um prazo de cinco anos para realizar esta análise, e apurar diferenças em caso de pagamento antecipado e efetuar o lançamento do crédito tributário, a contagem inicia no primeiro dia do exercício seguinte aquele em que o lançamento poderia ter sido efetuado, após cinco anos, extingue-se o direito de constituir o crédito tributário. (CTN, artigo 173).

Por exemplo, a pessoa jurídica que auferiu receita em janeiro de 2016 (31.01.2016), de R$ 50.000,00 sendo assim, neste momento ocorreu o fato gerador, a decadência ocorrerá em 31.01.2021 a partir desta data a Fazenda Pública estará impedida de constituir o crédito tributário para posterior cobrança do débito.

Em função da guarda dos comprovantes da escrituração contábil, cabe observar o artigo 37 da Lei n° 9.430/96:

Art. 37. Os comprovantes da escrituração da pessoa jurídica, relativos a fatos que repercutam em lançamentos contábeis de exercícios futuros, serão conservados até que se opere a decadência do direito de a Fazenda Pública constituir os créditos tributários relativos a esses exercícios.

Prescrição

Já a prescrição, é o tempo que o sujeito ativo, pessoa jurídica do direito público tem a competência para cobrar efetivamente, prescrição em suma é a ação de cobrar.

O prazo prescricional de cinco anos é contado da constituição definitiva do crédito tributário, ou seja, quando a pessoa jurídica retifica uma declaração acessória, nova contagem se inicia. (CTN, artigo 174)

O Código Civil determina que a prescrição ocorre em dez anos, quando não tenha lei fixando prazo menor. (Código Civil, artigo 205)

Para os livros obrigatórios tanto comerciais como fiscais e os comprovantes dos lançamentos serão mantidos até que ocorra a prescrição dos créditos tributários decorrentes das operações atinentes a eles. (CTN, artigo 195)

Foi apresentado nesta matéria, os prazos de decadência e prescrição, mas sugerimos adicionalmente a leitura do Boletim n° 03/2020: DECADÊNCIA E PRESCRIÇÃO –

Conceito, Causas de Suspensão e Interrupção.

Arquivos Digitais x Arquivos Físicos

Atualmente, grande parte das empresas, escritórios contábeis e escritórios advocatícios optam em manter os documentos inerente as suas atividades e de seus clientes, em meio digital, através de um centro de processamento de dados, comumente conhecido como data center que é um espaço onde são mantidos servidores físicos ou espaço na nuvem (“Cloud”) que é uma opção que a empresa guarda os documentos virtualmente em ciberespaço. Ambos proporcionam uma economia em relação ao espaço físico na empresa e também economizam com impressão.

Além disso, há empresas especializadas em fazer esta guarda de documento, proporcionando um espaço apropriado e seguro para toda a movimentação da empresa.

Estas opções, são alternativas para escritórios e empresas que não possuem espaço suficiente e não querem correr o risco de documentos importantes sejam deteriorados ou perdidos com o tempo.

A Lei n° 13.874/2019, incluiu o artigo 2°-A na Lei n° 12.682/2012, que expõe a forma de armazenamento dos livros obrigatórios de escrituração contábil e fiscal e os documentos comprobatórios dos lançamentos neles efetuados, de modo a considerar que tais documentos poderão ser armazenados em meio eletrônico, óptico ou equivalente, em substituição a manutenção dos originais em papel, garantindo de qualquer forma o mesmo valor probatório para fins de prova perante a autoridade administrativa em procedimentos de fiscalização.

Cabe frisar, que os documentos não podem ser eliminados a partir do momento em que forem digitalizados, pois da mesma forma, tem que aguardar o prazo de prescrição e decadência dos créditos tributários.

Os documentos digitais terão o mesmo valor probatório do documento original para fins de prova perante a autoridade administrativa em procedimentos de fiscalização, observados os critérios de integridade e autenticidade estabelecidos pelo artigo 2°-A da Lei n° 12.682/2012. (Ato Declaratório Interpretativo RFB n° 04/2019)

As pessoas jurídicas que optam em utilizar sistemas de processamento eletrônico de dados para registrar negócios e atividades econômicas ou financeiras, escriturar livros ou elaborar documentos de natureza contábil ou fiscal, ficam obrigadas a manter, à disposição da RFB, os respectivos arquivos digitais e sistemas, pelo prazo decadencial previsto na legislação tributária. (Instrução Normativa SRF n° 86/2001, artigo 1°)

Retenção dos Documentos

Como o direito de proceder ao lançamento do imposto extingue-se após cinco anos contados a partir do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado, como apresenta o artigo 173 da CTN.

Dificilmente a RFB, o Estado e o Municípios deixam ultrapassar este prazo, e os contribuintes acabam cometendo o equívoco em confirmar que não serão notificados.

Mas como existe a previsão na legislação deste prazo, a qualquer tempo poderá ser solicitado que apresente a documentação pertinente a uma situação que a RFB identificou divergências, como por exemplo, declaração acessória e apuração do imposto da pessoa jurídica com valores distintos.

Para efeito da legislação tributária não existe disposições legais limitativas do direito de examinar mercadorias, livros, arquivos, documentos, papéis e efeitos comerciais ou fiscais, dos empresários e das sociedades, ou da obrigação destes de exibi-los, no caso de solicitação deverá estar à disposição conforme Decreto n° 7.574/2011, artigo 17.

Poderão ser examinados fora do estabelecimento do sujeito passivo, desde que lavrado termo escrito de retenção pela autoridade fiscal, em que se especifiquem a quantidade, espécie, natureza e condições dos livros e documentos retidos.

Em caso dos livros ou documentos prova da prática de ilícito penal ou tributário, os originais retidos não serão devolvidos, extraindo-se cópia para entrega ao interessado.

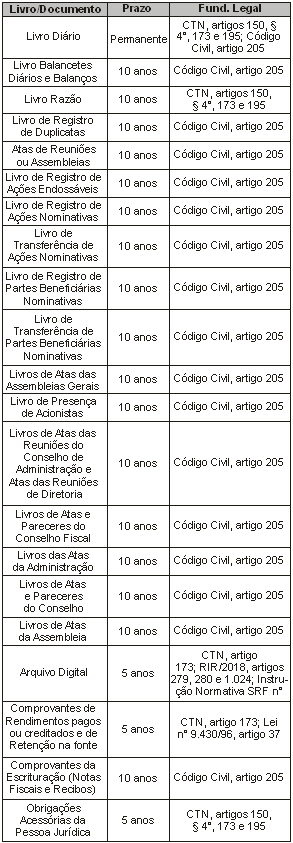

Quadro Resumo

Âmbito Federal e Contábil

Principais livros e documentos, e seus respectivos prazos e legislações aplicáveis: